L’Impôt sur la Fortune Immobilière (IFI), entré en vigueur au 1er janvier 2018, concerne les personnes détenant un patrimoine immobilier net d’une valeur supérieure à 1,3 million d’euros.

Si vous êtes assujetti à l’Impôt sur la Fortune Immobilière, 75 % du montant de votre don est déductible de cet impôt dans la limite d’une réduction de 50 000 €.

Un calcul simple vous permet de réduire votre IFI au maximum :

IFI/0,75 = montant de votre don

Quels biens entrent dans le calcul de l’impôt sur la fortune immobilière 2025 ?

Pour l’assiette de l’impôt sur la fortune immobilière (IFI), les biens sont évalués d’après leur valeur vénale au 1er janvier de chaque année.

Vous devez déclarer notamment les biens suivants :

- Biens immobiliers bâtis (à usage personnel ou mis en location) : maisons, appartements et leurs dépendances (garage, parking, cave...)

- Bâtiments classés monument historique

- Biens immobiliers en cours de construction au 1er janvier 2025

- Biens immobiliers non bâtis (terrains à bâtir, terres agricoles...)

- Biens immobiliers ou fractions de biens immobiliers représentés par des parts de sociétés immobilières

- Droits immobiliers (usufruit, droit d'usage ou d'habitation...)

Votre résidence principale fait donc partie du patrimoine taxable au titre de l’IFI, tout comme votre résidence secondaire.

Quel est le seuil d’assujettissement à l’IFI ?

L’IFI concerne les personnes détenant un patrimoine immobilier net d’une valeur supérieure à 1,3 million d’euros. C’est donc le seuil de l’IFI et le début des termes de l’imposition convenu par le barème.

Barème IFI 2025 : connaitre son taux d’imposition

L’IFI concerne les personnes détenant un patrimoine immobilier net d’une valeur supérieure à 1,3 million d’euros.

Pour définir le taux d’imposition applicable à votre patrimoine, vous pouvez vous référer au barème IFI ci-dessous.

Le calcul de l’IFI se fait sur la valeur de votre patrimoine net taxable en appliquant le barème par tranche suivant :

| Valeur nette taxable du patrimoine | Taux d'imposition |

|---|---|

| Inférieure à 800 000 € | 0 % |

| De plus de 800 000 à 1 300 000 € | 0,50 % |

| De plus de 1 300 000 à 2 570 000 € | 0,70 % |

| De plus de 2 570 000 à 5 000 000 € | 1 % |

| De plus de 5 000 000 à 10 000 000 € | 1,25 % |

| Supérieure à 10 000 000 € | 1,50 % |

Exemple de calcul pour un patrimoine de 2, 6 millions d'euros

| Tranche de patrimoine | Taux d'imposition | Montant dE L'IFI |

|---|---|---|

| 0 à 800 000 € | 0 % | 0 € |

| 800 000 à 1 300 000 € | 0,50 % X 500 000 € | 2 500 € |

| 1300 000 à 2 570 000 € | 0, 70 % X 1 270 000 € | 8 890 € |

| 2 570 000 à 5 000 000 € | 1 % X 30 000 € | 300 € |

| Montant dû au titre de l'IFI | 11 690 € |

Simulateur IFI

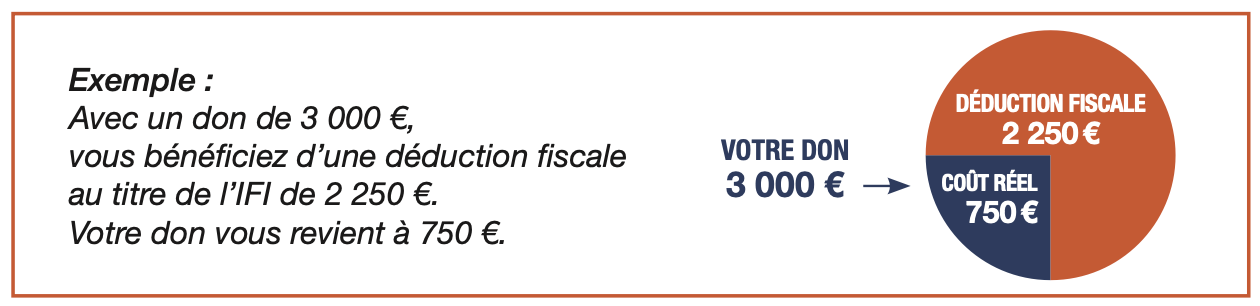

Si vous êtes redevable de l’Impôt sur la Fortune Immobilière, 75 % du montant de votre don sera déductible de cet impôt dans la limite d’une réduction de 50 000 €.

Par exemple, avec un don de 3 000 € à l’Institut Pasteur, vous bénéficiez d’une déduction fiscale au titre de l’IFI de 2 250 €. Votre don vous revient à 750 €.